“魔法子弹”ADC肿瘤药引领靶向治疗新风向,百亿赛道内卷如何破局

PD-1后,哪类肿瘤药的研发最热?抗体偶联药物(ADC,antibody-drugconjugate)可能是答案之一。

9月15日,国家药品监督管理局药品审评中心(CDE)发布《抗肿瘤抗体偶联药物临床研发技术指导原则(征求意见稿)》(简称《指导原则》)。指出生物制药技术的发展推动ADC进入高速发展阶段,使之成为目前抗肿瘤新药研发热点之一。尤其在肿瘤治疗领域,ADC的研发持续增长,正在引领一个新的靶向治疗新时代。

《抗肿瘤抗体偶联药物临床研发技术指导原则(征求意见稿)》上述《指导原则》发布不久,国家医保局正式公布《2022年国家基本医疗保险、工伤保险和生育保险药品目录调整通过形式审查的申报药品名单》。辉瑞、罗氏、荣昌生物等企业的ADC产品均在其中。

据乐普生物2022年初招股书数据,全球ADC市场规模2019年为28亿美元,预计于2024年及2030年将分别达104亿美元及207亿美元。中国ADC市场预计于2024年及2030年将分别达74亿元及292亿元的规模。

国金证券8月份的一份研报介绍,目前在全球和中国都有大量ADC药物在研。从全球来看,已有14款ADC药物获批上市,II期至III期产品梯队分布,还有大量处于I期阶段的候选药物;从国内的研发进展来看,已有5款ADC药物获批上市,处于III期阶段的多达13种,预计国内在2年至3年内即将迎来爆发期。

获批数量不断增加,赛道参与者众多,且面临砍价压力,这样的场景不免让业内人士想起过去几年大热而又有“内卷之王”之称的PD-1肿瘤药。在这条百亿热门赛道如何胜出?上述《指导原则》强调了一个大方向:其研发应该本着以临床价值为导向的原则,以解决临床需求为目标。对于企业而言,在这条赛道需要的是研发、商业化等综合实力。

热闹的ADC百亿赛道

“魔法子弹”“生物导弹”“神奇的子弹”,这是ADC肿瘤药身上的众多标签。

ADC由三部分组成:靶向特异性抗原的抗体药物、有效载荷(如小分子细胞毒药物)以及连接子。简单来说,连接子将靶向特异性抗原的抗体与高杀伤性的药物“绑定”在一起,到达肿瘤细胞后再释放,进而精准对抗癌细胞,在实体瘤和血液肿瘤均有不错的治疗前景。在9月29日的“共话ADC”媒体公开日活动上,江苏省人民医院殷咏梅教授评价,ADC兼具靶向药的方向感和化疗的强劲效果。

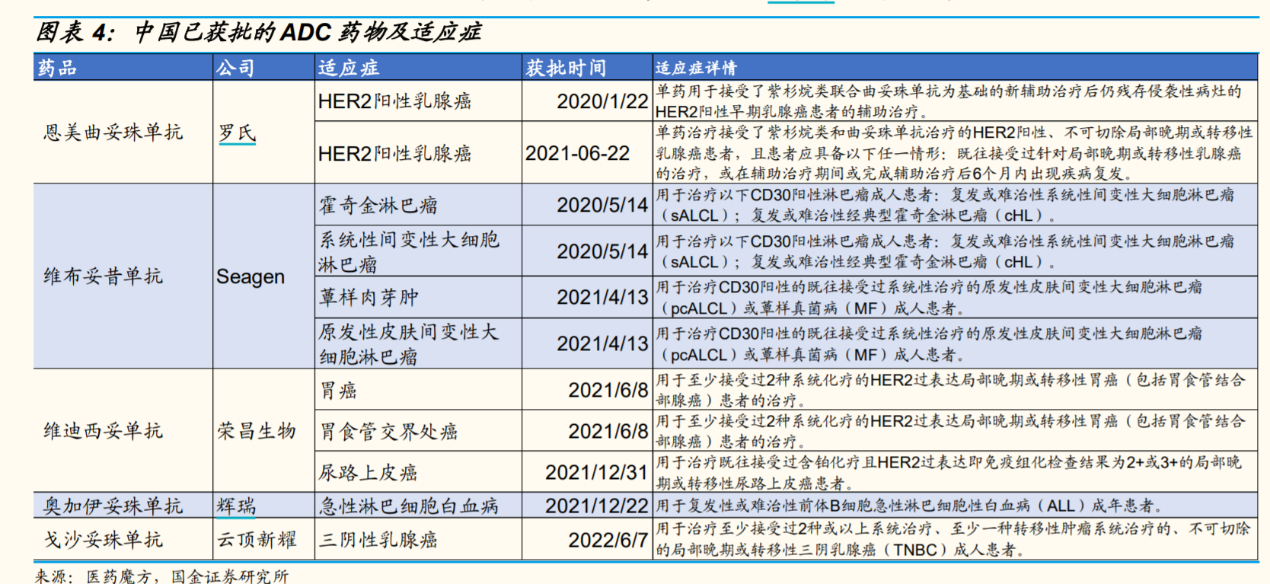

实际上,早在1913年,全球免疫学之父PaulEhrlich就提出“魔法子弹”的理论,希望将化疗药物精准送至肿瘤细胞发挥抗肿瘤效应。直到2000年,原来的惠氏(后被辉瑞收购)推出了全球首款ADC吉妥单抗,但后来因严重毒副作用撤市,这款药在2017年才重新推向市场。在中国,ADC的发展更晚一些。2020年1月,来自罗氏的进口ADC产品恩美曲妥珠单抗获批;2021年6月,荣昌生物的维迪西妥单抗成为首个获批上市的国产ADC药物。

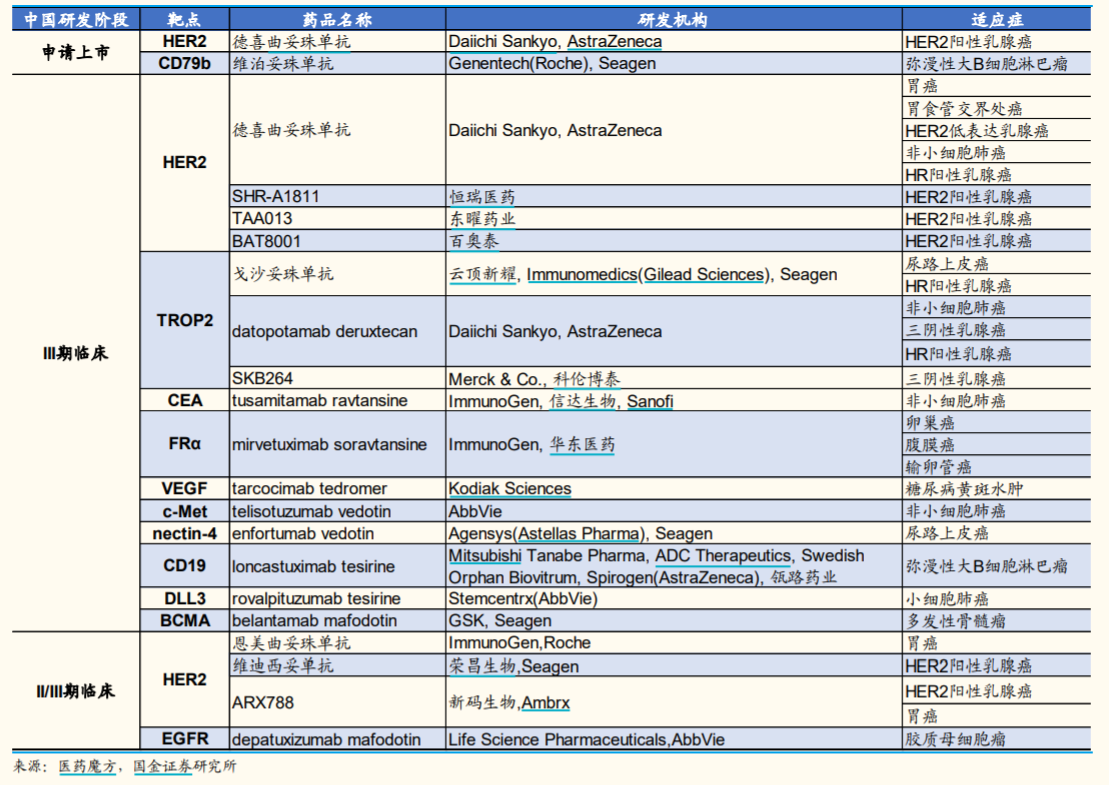

中国ADC候选药物II/III期及以后的适应证也正是在这几年,国内ADC赛道变得越来越热闹。国内的恒瑞医药(600276)、东曜药业(01875.HK)、科伦药业(002422)、信达生物(01801.HK)、华东医药(000963)、复旦张江(688505)、多福生物/君实生物(688180)等均在推进ADC产品,其中部分已处于临床三期。

国外企业也在加紧布局中国市场。9月27日,再鼎医药和美国ADC药企Seagen宣布就ADC产品TIVDAK达成在中国内地、香港、澳门和台湾地区的开发和商业化的独家合作和许可协议。加码ADC领域的日本第一三共也在8月18日宣布,CDE正式承办其ADC产品T-DXd在中国的第二个适应证上市申请。

不过,有企业加码,也有企业悄然退出。2019年,云顶新耀以8.35亿美元的费用获得ADC产品戈沙妥珠单抗在大中华区、韩国和部分东南亚国家开发、注册和商业化的独家权利。今年6月,该药在国内获批,但8月16日,云顶新耀公告称,向吉利德全资子公司Immunomedics转让开发和商业化ADC产品戈沙妥珠单抗的独家权利,此举被业内解读为“退货”ADC。

对于这个决定,云顶新耀方面对外回应称,这是当下最符合云顶新耀和所服务的患者利益最大化的一项交易,将有助于云顶新耀优化资源、改善财务状况。

ADC也扎堆,如何破“内卷”?

行业对ADC的热情之外,ADC在适应证、靶点等方面的扎堆现象也引发担忧。适应证方面,ADC目前大都针对肿瘤,而在靶点上,国金证券研报指出,ADC产品的靶点分布来看,HER2是最为热门的靶点,EGFR、TROP2、CLDN18.2、c-Met也是国内外研发项目较多的靶点。

ADC是否将重复PD-1肿瘤药的“内卷”之路?有业内人士指出,ADC和PD-1类的抗体药物作用机制并不相同,虽然从靶点等角度看,ADC很“卷”,但实际上留给药企们的研发空间依然很多。

也是在上述媒体公开日上,上海市肺科医院周彩存教授提到,ADC由单抗、连接子和载荷三个主要部分组成,不同ADC药物在生物学效应、毒性反应等并不相同。东亚前海证券研报也指出,开发ADC药物具有较高的技术壁垒,需要综合考虑靶抗原、抗体、载药、连接子以及偶联方式多个因素。

上述研报认为,对于ADC来说,不存在一款药物可以通吃绝大多数适应证,也不仅仅只存在一种研发范式。泛偶联时代其他药企仍然可以走出一条差异化发展之路。充分发挥自身优势,遵循根本原则,满足未被满足的临床需求,只要在某一点上取得突破可能就会有惊喜。

国家药品监督管理局药品审评中心在《指导原则》中也强调,ADC临床研发应关注同一靶向抗原不同药物间疗效差异、最佳给药方案探索、关注脱靶的安全性风险、联合治疗等要点。在ADC药物临床研发过程中,除了必须遵循抗肿瘤药物的一般研发规律,还应该注重以临床需求为出发点,结合分子结构和机制特征,关注临床研发要点,深入探索分析自身临床优势,合理制定开发策略。

值得一提的是,ADC生产方面往往比较依赖CXO公司。一位国内CXO企业负责人曾向记者表示,ADC是结合大分子和小分子的药。要求企业既需要小分子的能力,又需要大分子的能力,ADC公司自己建厂的很少,很多跨国企业的ADC也是外包,有80%ADC项目都是通过CXO企业推进研发进程。

除了研发寻求差异化,国产ADC企业也早早加速推动ADC产品的出海步伐。海南博鳌医疗科技有限公司总经理邓之东认为,竞争越来越激烈,这不失为一条规避之路。

7月28日,石药集团宣布将Claudin18.2ADC新药SYSA1801的大中华区外全球权益授权给ElevationOncology,石药巨石生物将收取2700万美元的首付款,并有权收取最多1.48亿美元的潜在开发及监管里程碑付款和最多10.2亿美元的潜在销售里程碑付款,以及最高双位数比例的销售分成;7月26日,科伦药业也宣布与默沙东达成治疗实体瘤的ADC药物的研发合作及许可协议,涉及总金额超9亿美元。

更早之前的2021年8月,荣昌生物也与Seagen达成一项全球独家许可协议,以开发和商业化维迪西妥单抗。荣昌生物从此次交易中获得的潜在收入总额达到26亿美元。